Theo tờ khai số 295 ngày 6-7-2005, số lượng 10 xe ô-tô năm chỗ ngồi nhãn hiệu Honda Accord 2.4V do Thái-lan sản xuất, giá 8.500 USD/chiếc, số thuế tự khai nộp gần bốn tỷ đồng. Cần biết rằng, vào thời điểm đó, giá một chiếc Honda Accord đời 2005 như vậy trên thị trường trong nước khoảng 62 nghìn USD. Nghĩa là, sau khi nộp thuế nhập khẩu lô xe này, doanh nghiệp thu lợi nhuận hơn 350%.

Tại tờ khai số 333 ngày 26-7-2005 nhập 10 xe ô-tô bảy chỗ ngồi nhãn hiệu Toyota Fortuner 3.0 do Thái-lan sản xuất, giá 8.500 USD/chiếc, số thuế tự khai nộp của lô hàng là hơn ba tỷ đồng. Vào thời điểm đó, giá thị trường nội địa của một chiếc Toyota loại này khoảng 64 nghìn USD. Như vậy, lợi nhuận của lô xe sau còn cao hơn, gần 400%. Có thể thấy ngay rằng, việc khai giá thấp chỉ 8.500 USD/chiếc ô-tô là một thủ đoạn gian lận qua giá để trốn thuế nhập khẩu. Tuy nhiên, qua công tác giám sát, kiểm tra, Tổng cục Hải quan đã yêu cầu Hải quan Hà Tĩnh điều chỉnh giá cho loại ô-tô Honda Accord 2.4V lên 15.850 USD/chiếc; tương tự loại Toyota Fortuner 3.0 lên 26.673 USD/chiếc. Ngày 3-8-2005, Công ty Công Nguyên mới chỉ nộp gần bốn tỷ đồng, là số thuế lô hàng thứ nhất theo mức tự khai báo. Số thuế phải nộp còn lại gần 13 tỷ đồng. Mặc dù vậy, đến ngày 8-8, Hải quan Hà Tĩnh vẫn cấp tờ khai nguồn gốc, hoàn thành thủ tục hải quan cho cả hai lô xe nói trên.

Ðã hơn bảy tháng trôi qua, đến nay Hải quan Hà Tĩnh vẫn chưa thu thêm được đồng thuế nào từ Công ty này.

Chỉ trong nửa đầu năm 2005 đã có 44 doanh nghiệp nhập khẩu 500 xe nguyên chiếc, với thủ đoạn khai thấp giá, làm thất thu gần 400 tỷ đồng.

Nguyên nhân khách quan là do thời gian qua, ngành hải quan mới tham gia Hiệp định trị giá GATT. Trước năm 2004, những mặt hàng cần quản lý thì Bộ Tài chính phối hợp Bộ Thương mại ban hành một bảng giá tối thiểu để tính thuế nhập khẩu. Còn hiện nay, theo Hiệp định trị giá GATT, trị giá tính thuế nhập khẩu căn cứ theo giá khai báo, nhưng giá đó phải đúng thực tế. Và trong năm năm, sau khi lô hàng thông quan, hải quan vẫn có trách nhiệm hậu kiểm và khi phát hiện doanh nghiệp khai báo thấp hơn giá mua để gian lận thuế, thì có quyền và trách nhiệm truy thu cho Nhà nước.

Ðây là một bước cải cách đáng ghi nhận trong thủ tục hải quan, tạo điều kiện thuận lợi cho các doanh nghiệp. Lợi dụng điều này, nhiều doanh nghiệp đã móc nối với phía đối tác bán hàng, lập hồ sơ giả, khai thấp giá để trốn thuế nhập khẩu. Các mặt hàng có thuế nhập khẩu cao là các mặt hàng trốn thuế mạnh nhất như: nước giải khát (trong đó có rượu), mỹ phẩm, đồ điện tử và đặc biệt là ô-tô. Phó Tổng cục trưởng Hải quan Vũ Ngọc Anh cho biết: Từ cuối năm 2004 đến tháng 5-2005, thấy rộ lên các lô xe ô-tô nhập khẩu với giá khai báo chỉ bằng một nửa đến một phần ba giá tham khảo trên in-tơ-nét. Qua kiểm tra các hóa đơn bán hàng, giá bán ô-tô thực tế trên thị trường nội địa, thấy các thông tin ban đầu khớp với số liệu điều tra, khẳng định được hành vi trốn thuế.

Cuối năm 2005, các doanh nghiệp nhập khẩu ô-tô có hành vi trốn lậu thuế đã được Tổng cục Hải quan thông báo rõ số thuế phải truy nộp với lời cảnh báo nghiêm khắc: sẵn sàng khởi tố nếu thấy cần thiết. Tuy nhiên, cho đến nay, vẫn chưa truy thu được một khoản thuế đáng kể nào, doanh nghiệp vẫn chưa tự nộp lại. Ðã đến lúc ngành hải quan cần có biện pháp kiên quyết truy thu gần 400 tỷ đồng nợ trốn thuế nhập khẩu ô-tô, làm lành mạnh hoạt động xuất nhập khẩu.

|

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

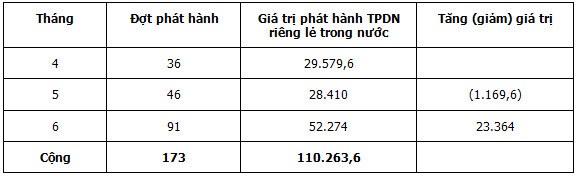

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Vị thành niên và bệnh lây truyền qua đường tình dục

Vị thành niên và bệnh lây truyền qua đường tình dục

Dấu hiệu F0 trở nặng tại nhà

Dấu hiệu F0 trở nặng tại nhà

.jpg)