* Mặc dù đã có rất nhiều luật về thuế, nhưng tại sao vẫn có tình trạng thất thu thuế, thưa ông?

- Tuy có nhiều đạo luật về thuế, nhưng mỗi luật thuế chỉ quy định về đối tượng nộp thuế, cách tính thuế, miễn giảm thuế trong từng lĩnh vực và mỗi luật lại quy định về cách hành thu riêng. Trong khi đó, việc triển khai luật thuế đó như thế nào, việc xử lý vi phạm... cũng chưa có cơ sở thống nhất.

Trên thực tế, khi triển khai các luật thuế vẫn thường xảy ra thất thu thuế, trốn, lậu thuế rất nhiều. Việc cải cách hành chính trong hoạt động thuế cũng chưa tốt, gây khó khăn cho đối tượng nộp thuế. Đồng thời, quyền hạn của cơ quan thuế trong xử phạt hành chính đối với hoạt động trốn, lậu thuế cũng chưa rõ, chưa quy định đủ thẩm quyền. Từ đó việc xử lý trốn, lậu thuế không nghiêm dẫn đến tình trạng thất thu thuế.

* Vậy, Dự Luật sẽ tập trung chế tài những hoạt động gì?

- Dự thảo Luật Quản lý thuế sẽ quy định toàn bộ những nội dung chung nhất về hoạt động trong lĩnh vực thuế. Cụ thể, khi đã có luật thuế, thì việc triển khai luật đó như thế nào đều được quy định trong luật này (từ khâu đăng ký nộp thuế, thẩm định, tính thuế, thanh tra, kiểm tra và xử lý vi phạm...). Tóm lại, đây là luật quy định về hành thu trong lĩnh vực thuế. Trong luật này, quy định rõ trách nhiệm của người nộp thuế, người đi thu thuế, trách nhiệm của người kiểm tra và xử lý vi phạm, cũng như quyền hạn của người đó đến đâu.

* Những điểm bất cập trong các luật thuế hiện hành sẽ được xử lý thế nào?

- Những quy định của luật thuế khác chưa đúng đều được điều chỉnh theo luật này. Ngoài ra, những quy định rải rác trong các luật khác cũng được gom vào luật này để tạo sự thống nhất trong quản lý thuế. Vì vậy, khi Dự Luật được thông qua và có hiệu lực, sẽ có những điều của các luật khác bị hủy bỏ.

* Dự Luật sẽ nhằm chế tài đối tượng nào?

- Luật sẽ chế tài chặt chẽ cả người vi phạm về nộp thuế và người đi thu thuế. Đặc biệt, Dự Luật còn quy định cả tiêu chuẩn của cán bộ đi thu thuế, thu thuế sai phải bồi hoàn và phải trả lãi suất cho người nộp thuế. Ngoài ra, hai đối tượng trên nếu có vi phạm đều bị xử lý như nhau (nhẹ thì xử phạt vi phạm hành chính, nặng thì truy cứu trách nhiệm hình sự).

* Vấn đề dư luận quan tâm nhất hiện nay là quy định về điều tra trong lĩnh vực thuế. Ông có thể nói rõ hơn về quy định này?

- Hiện Dự Luật quy định hoạt động này khác với điều tra trong lĩnh vực hình sự. Hoạt động chủ yếu của điều tra về thuế là xử lý bằng hành chính, nếu nặng hơn phải chuyển qua điều tra hình sự. Dự Luật đã có một chương riêng quy định rõ về phạm vi điều tra, thẩm quyền tiến hành điều tra, nên không thể có sự "chồng chéo" với điều tra hình sự. Tôi xin khẳng định rằng, đây chỉ là điều tra hành chính về thuế. Vì vậy, sẽ không có sự trùng lặp với các cơ quan điều tra khác.

* Vậy, người tiến hành điều tra về thuế có được cấp thẻ hành nghề?

- Trong Dự Luật chưa quy định về vấn đề đó, bởi đây chỉ là hoạt động mang tính chất nghiệp vụ của ngành thuế, không thể có chuyện thành lập một cơ quan điều tra riêng được. Vì vậy, cũng không cần phải cấp thẻ. Khi cán bộ được cử đi điều tra, cơ quan quản lý phải chịu trách nhiệm về sự phân công này.

* Theo ông, điều quan trọng nhất trong hoạt động quản lý thuế là gì?

- Quan trọng nhất là tính trung thực. Vì vậy, Dự Luật quy định rõ, người nộp thuế phải trung thực, tự giác trong kê khai doanh số, kê khai giá tính thuế. Ngoài ra, cán bộ thuế cũng phải công tâm, khách quan. Tuy nhiên, tôi cho rằng, Dự Luật sẽ là "cây gậy pháp lý ", nhưng cũng chỉ khắc phục được một phần vấn đề gian lận, thông đồng trong hoạt động thuế. Muốn khắc phục triệt để vấn đề này, chúng ta còn phải xây dựng nhiều cơ chế quản lý đồng bộ khác.

|

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

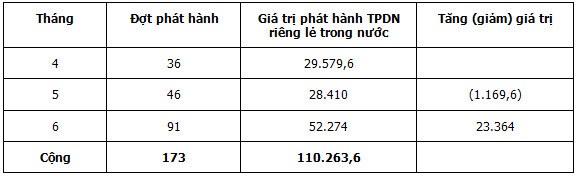

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Vị thành niên và bệnh lây truyền qua đường tình dục

Vị thành niên và bệnh lây truyền qua đường tình dục

Dấu hiệu F0 trở nặng tại nhà

Dấu hiệu F0 trở nặng tại nhà

.jpg)