Căn cứ Quy chế cho vay của tổ chức tín dụng đối với khách hàng ban hành kèm theo Quyết định số 1627/2001/QĐ- NHNN ngày 31-12-2001 của Thống đốc Ngân hàng Nhà nước, Hội đồng quản trị các ngân hàng thương mại đã chủ động ban hành Quy chế miễn, giảm lãi vay đối với khách hàng phù hợp với khả năng tài chính và điều kiện thực tế của từng ngân hàng. Tuy nhiên, trong quá trình thực hiện, các chuyên gia ngân hàng cần có những ý kiến khác nhau về một số quy định của Quy chế miễn giảm lãi này, đặc biệt là hai vấn đề chính sau đây:

Trách nhiệm của khách hàng về hồ sơ xin miễn, giảm lãi

Trong những năm qua, khi thực hiện hợp đồng tín dụng, một số khách hàng đã không trả được lãi đến hạn do cơ sở sản xuất kinh doanh của họ bị cháy. Nhiều trường hợp vụ hỏa hoạn đã làm cho khách hàng bị thiệt hại về tài sản lên đến hàng tỷ đồng và ảnh hưởng rất lớn đến khả năng trả nợ của khách hàng. Cho nên, khách hàng đã nộp đơn cho ngân hàng xin được miễn, giảm lãi vay theo quy định chung của Ngân hàng Nhà nước và quy định của ngân hàng thương mại.

Theo quy chế miễn, giảm lãi của các ngân hàng thương mại thì báo cáo hoặc đơn trình bày phản ánh thiệt hại tài sản của khách hàng phải được các bộ phận tín dụng, kế toán, kiểm tra nội bộ cùng thẩm định về mức độ thiệt hại và tính sát thực để làm căn cứ xét miễn, giảm lãi. Nhưng quy định này khó thực hiện được trên thực tế vì khi vụ cháy xảy ra, nếu có được thông báo và các bộ phận tín dụng, kế toán, kiểm tra nội bộ của ngân hàng đến xem xét hiện trường, thì cán bộ ngân hàng không thể thẩm định được tổn thất thực tế về tài sản của khách hàng vay mà thường căn cứ vào đơn trình bày và bảng kê tài sản bị tổn thất của khách hàng có xác nhận của chính quyền địa phương, cảnh sát phòng cháy - chữa cháy (nếu có).

Trong báo cáo hoặc đơn trình bày của khách hàng, chính quyền địa phương nơi xảy ra vụ cháy và cảnh sát phòng cháy, chưa cháy (nếu có) cũng chỉ xác nhận thời gian và địa điểm xảy ra hỏa hoạn (cơ sở sản xuất kinh doanh của khách hàng) chứ không xác nhận mức tổn thất về tài sản do hỏa hoạn. Do vậy, chỉ có khách hàng vay mới biết rõ và liệt kê được chi tiết thiệt hại thực tế về tài sản do hỏa hoạn gây ra.

Chính vì những lý do nói trên, chúng tôi cho rằng Quy chế cho vay của Ngân hàng Nhà nước và Quy chế miễn, giảm lãi của các ngân hàng thương mại cần quy định rõ khách hàng vay phải chịu trách nhiệm về tính chính xác và trung thực của hồ sơ miễn, giảm lãi. Trong trường hợp khách có hành vi gian dối liên quan đến hồ sơ miễn, giảm lãi (như kê khai thiệt hại về tài sản không đúng thực tế, giả mạo giấy tờ...), thì khách hàng vay phải chịu trách nhiệm trước pháp luật và trước ngân hàng về hành vi của mình. Việc cán bộ tín dụng, kế toán và kiểm tra nội bộ của ngân hàng thẩm định hồ sơ xin miễn, giảm lãi vốn vay của khách hàng, trong đó có báo cáo hoặc đơn trình bày của khách hàng vay, không nên quy định là một thủ tục bắt buộc mà chỉ nên coi là những thủ tục nghiệp vụ, mang tính chất tác nghiệp áp dụng trong nội bộ của từng ngân hàng.

Điều kiện miễn, giảm lãi đối với khách hàng vay bị hỏa hoạn

Thực tiễn gần đây nhiều khách hàng vay đã không may bị tổn thất về tài sản do hỏa hoạn gây ra trong khi đang thực hiện hợp đồng tín dụng. Theo lãi suất thỏa thuận trong hợp đồng tín dụng này, thì hằng năm khách hàng vay phải trả lãi lên đến hàng tỷ đồng cho ngân hàng. Do đó trong trường hợp hỏa hoạn xảy ra và gây thiệt hại nghiêm trọng về kinh tế thì những khách hàng này nộp đơn xin miễn, giảm lãi theo quy định của ngân hàng cho vay. Tuy nhiên, do thời gian tính từ khi xảy ra hỏa hoạn cho đến lúc nộp đơn xin miễn, giảm lãi chưa đến một năm, nên các chuyên gia ngân hàng đã có những ý kiến khác nhau về điều kiện miễn, giảm lãi đối với khách hàng này:

* Một nhóm chuyên gia ngân hàng không đồng ý xét miễn hoặc giảm lãi vay cho khách hàng vì thời gian này quá ngắn, nên ngân hàng chưa thể có đủ cơ sở đánh giá về tình hình tài chính và khả năng trả nợ của khách hàng. Thậm chí ngay cả khi vụ hỏa hoạn xảy ra dẫn đến khách hàng vay gặp khó khăn trong kinh doanh, thì khó khăn này có thể chỉ mang tính tạm thời chứ không phải lâu dài để ảnh hưởng đến khả năng trả nợ của khách hàng. Hơn nữa, khách hàng vay chưa phải trả nợ gốc của bất kỳ khoản nợ gốc nào do các kỳ hạn nợ gốc chưa đến hạn. Do đó, ngân hàng có thể tạm thời chưa thu lãi để khắc phục khó khăn cho khách hàng vay.

Khi nợ gốc đến hạn, ngân hàng mới yêu cầu khách hàng vay trả nợ gốc. Lúc đó, nếu khách hàng vay không trả được nợ gốc, thì ngân hàng có thể điều chỉnh kỳ hạn trả nợ theo đề nghị của khách hàng, đồng thời có thể xem xét miễn giảm lãi cho khách hàng theo quy định của Ngân hàng Nhà nước và Quy chế miễn, giảm lãi của ngân hàng mình.

Mặt khác, khách hàng không thể cung cấp cho ngân hàng đầy đủ các giấy tờ hợp lệ theo Quy chế miễn, giảm lãi của ngân hàng, trong đó có báo cáo hoặc đơn trình bày thiệt hại về tài sản của khách hàng vay đã được các bộ phận tín dụng, kế toán và kiểm tra nội bộ của ngân hàng thẩm định. Do vậy, ngân hàng chưa có đủ cơ sở để xét miễn, giảm lãi vốn vay cho khách hàng theo Quy chế miễn, giảm lãi đã được Hội đồng quản trị phê duyệt.

* Một nhóm chuyên gia ngân hàng khác cho rằng Quy chế cho vay của các tổ chức tín dụng đối với khách hàng ban hành kèm Quyết định số 1627 nói trên và Quy chế miễn, giảm lãi của các ngân hàng thương mại đều không quy định thời gian xét miễn, giảm lãi đối với khách hàng khi khách hàng này bị tổn thất về tài sản dẫn đến khó khăn về tài chính.

Mặt khác, do những khó khăn về việc xác định thiệt hại tài sản thực tế trong báo cáo hoặc đơn trình bày của khách hàng, nên khi thẩm định thiệt hại về tài sản của khách hàng do hỏa hoạn, ngân hàng không chỉ căn cứ vào báo cáo thiệt hại của khách hàng mà còn đánh giá, so sánh hiệu quả sản xuất kinh doanh của khách hàng trước và sau khi hỏa hoạn xảy ra trên cơ sở sổ sách, báo cáo tài chính của khách hàng vay.

Qua đó, ngân hàng có thể biết được những số liệu về doanh thu và lợi nhuận của khách hàng vay sau khi hỏa hoạn xảy ra để có sự so sánh với doanh thu, lợi nhuận trước đó. Do vậy, ngân hàng không nhất thiết cứ chờ đủ một năm mới xem xét miễn, giảm lãi vốn vay cho khách hàng mà có thể xét miễn, giảm lãi cho khách hàng vào những thời điểm thích hợp để đạt được mục đích miễn, giảm lãi nói trên.

Tín dụng ngân hàng là một vấn đề nhạy cảm và liên quan đến nhiều vấn đề trong xã hôi. Hiện nay, pháp luật đã trao cho các ngân hàng thương mại quyền chủ động xét miễn, giảm lãi vốn vay đối với khách hàng. Do đó, chúng tôi cho rằng các ngân hàng thương mại không nên xét miễn, giảm lãi vốn vay cho khách hàng theo những nguyên tắc cứng nhắc mà nên xử lý một cách linh hoạt, phù hợp với cơ chế thị trường và tiến trình hội nhập kinh tế quốc tế trên nguyên tắc hợp tác lâu dài và các bên cùng có lợi.

|

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

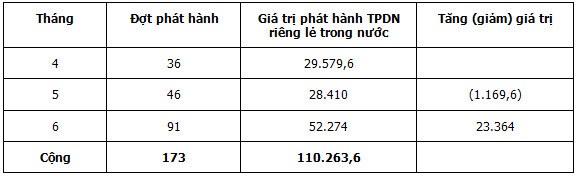

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Vị thành niên và bệnh lây truyền qua đường tình dục

Vị thành niên và bệnh lây truyền qua đường tình dục

Dấu hiệu F0 trở nặng tại nhà

Dấu hiệu F0 trở nặng tại nhà

.jpg)