* Xin ông cho biết, những dấu hiệu nào để nhận biết một DN “ma”?

- Đó là DN thành lập dưới dạng công ty TNHH hoặc DN tư nhân; chủ DN thường là người có hộ khẩu thường trú ở địa phương khác (trừ các thành phố lớn như Hà Nội, TPHCM thì người ở quận khác đến thành lập DN).

Các cơ sở này thường xuyên được chuyển địa điểm không theo quy luật; văn phòng giao dịch thường là thuê nhà dân, thời gian thuê thường rất ngắn (dưới sáu tháng), trụ sở thuê thường không thuận tiện cho kinh doanh như trong chung cư, ngõ hẻm.

Doanh số kinh doanh kê khai trong các tờ khai thuế hàng tháng rất lớn nhưng số thuế phải nộp rất ít hoặc thuế giá trị gia tăng (VAT) đầu ra nhỏ hơn thuế VAT đầu vào, thuế VAT liên tục “âm” nhưng không xin hoàn thuế... Dấu hiệu này Tổng cục Thuế đúc kết từ kinh nghiệm quản lý và thực tiễn tại các thành phố lớn đã xuất hiện nhiều DN thành lập để mua bán hóa đơn trái phép.

* Theo quy định khi DN được thành lập thì ngành thuế phải bán hóa đơn cho DN. Liệu những “dấu hiệu” này có khiến cán bộ thuế “hành” DN hay không?

- Đây chỉ là những dấu hiệu mà Tổng cục Thuế đưa ra để cục thuế các địa phương nhận biết và có biện pháp quản lý chứ không phải ngành thuế gây khó khăn phiền hà gì, bởi theo quy định, khi DN thành lập và thực hiện đăng ký nộp thuế và mua bán hóa đơn thì cơ quan thuế có trách nhiệm phục vụ.

Hướng dẫn trên sẽ giúp các địa phương ngăn chặn kịp thời những DN lợi dụng chính sách để “buôn bán hóa đơn”, ảnh hưởng xấu đến các DN làm ăn chân chính khác; cũng như thống nhất trong việc phối hợp và phát hiện ngăn ngừa, xử lý các DN thành lập với mục đích mua hóa đơn và lợi dụng chính sách hoàn thuế, khấu trừ thuế VAT... sau đó bỏ trốn.

* Khi phát hiện những dấu hiệu vi phạm, ngành thuế sẽ làm thế nào để ngăn chặn?

- Khi phát hiện một trong những dấu hiệu trên, cục thuế, chi cục thuế khi kiểm tra đủ hồ sơ theo quy định thì vẫn bán hóa đơn, đồng thời có các biện pháp giám sát chặt chẽ ngay từ sau khi bán hóa đơn như: tổ chức kiểm tra ngay địa điểm văn phòng giao dịch, tìm hiểu liên hệ với người cho thuê văn phòng để nắm các thông tin cần thiết; đối với DN mới thành lập mua hóa đơn lần 2 trong thời gian ngắn (5 hoặc 10 ngày/lần) chưa đến kỳ kê khai thuế, thì trước khi bán hóa đơn, cơ quan thuế phải kiểm tra đột xuất tình hình sử dụng mua hóa đơn lần đầu để xem DN có thực hiện đúng quy định hay không; thông báo cho cơ quan công an, UBND xã, phường biết để phối hợp giám sát và có công văn đề nghị công an địa phương xác minh nhân thân chủ DN.

* Thưa ông, làm thế nào để tránh hiện tượng cán bộ thông đồng với DN trong việc mua bán hóa đơn trái phép?

- Thủ trưởng cơ quan thuế các cấp phải chỉ đạo bộ phận bán hóa đơn, ấn chỉ phối hợp chặt chẽ với bộ phận quản lý DN, bộ phận cấp mã số thuế, thanh tra để giám sát việc bán hóa đơn phù hợp với thực tế kinh doanh.

Nếu phát hiện ra sai phạm thì phải xác định rõ trách nhiệm của cán bộ thuế có liên quan để xử lý.

* Được biết, quy chế về phối hợp giữa cơ quan thuế và cơ quan công an trong việc đấu tranh, ngăn ngừa DN “ma” đã có cách đây hai năm, nhưng dường như vẫn chưa có hiệu quả cao. Làm sao để tăng hiệu quả của sự phối hợp này?

- Quy chế phối hợp hiện đang được cơ quan thuế và công an thực hiện khá tốt nhưng còn có hạn chế là: số DN vi phạm tương đối nhiều mà lại liên quan đến nhiều DN khác trên phạm vi cả nước.

Để tăng cường sự phối hợp giữa hai ngành, Tổng cục Thuế đã có công văn yêu cầu các cơ quan thuế khi nhận được phiếu yêu cầu xác minh hóa đơn để phục vụ công tác điều tra từ cơ quan công an gửi đến thì khi gửi các cơ quan thuế cấp trên (Cục thuế, Tổng cục thuế) phải đóng thêm dấu “khẩn” ở phía bên phải phiếu xác minh. Đây là dấu hiệu nhận biết loại phiếu ưu tiên cần tập trung xác minh trong thời gian ngắn nhất. Hai ngành cũng đã thống nhất xác định 1 hoặc 2 vụ trọng điểm có tổ chức, quy mô lớn để tiến hành xác minh, điều tra, khởi tố và đưa ra xét xử điển hình ngay trong quý 4 năm 2005 để răn đe, ngăn chặn loại tội phạm này.

* Xin cảm ơn ông.

|

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

Mỹ: Sẽ tiêm mũi 3 vaccine COVID-19 cho người nhiễm HIV

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

WHO nhận định không cần thiết tiêm mũi vaccine tăng cường

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

Đề xuất mô hình sản xuất mới thay thế '3 tại chỗ'

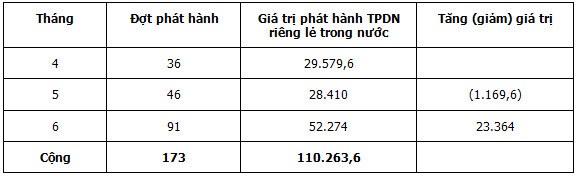

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Xử lý nghiêm các vi phạm về trái phiếu doanh nghiệp

Vị thành niên và bệnh lây truyền qua đường tình dục

Vị thành niên và bệnh lây truyền qua đường tình dục

Dấu hiệu F0 trở nặng tại nhà

Dấu hiệu F0 trở nặng tại nhà

.jpg)